Utiliza el Seguro de Vida Universal Indexado como un plan de ahorro para la Universidad

Para muchas familias, los gastos universitarios pueden ser un problema y convertirse en un obstáculo financiero, pero afortunadamente, existen muchas herramientas que pueden ayudarle a planificar y ahorrar para estos gastos. Un plan 529 es un plan de ahorro con ventajas fiscales diseñado para ayudarle a ahorrar para los futuros costos educativos. Ofrece crecimiento libre de impuestos y retiros libres de impuestos cuando los fondos se utilizan para gastos educativos calificados. Pero hay otra forma de ahorrar de manera más eficiente, a través del seguro IUL, que ofrece una combinación de un beneficio por muerte con un componente de valor en efectivo. Lo más importante es que aunque las pólizas IUL se pueden utilizar para financiar la educación, estas también te ofrecen la flexibilidad de abordar otras necesidades financieras, como la jubilación o la planificación patrimonial.

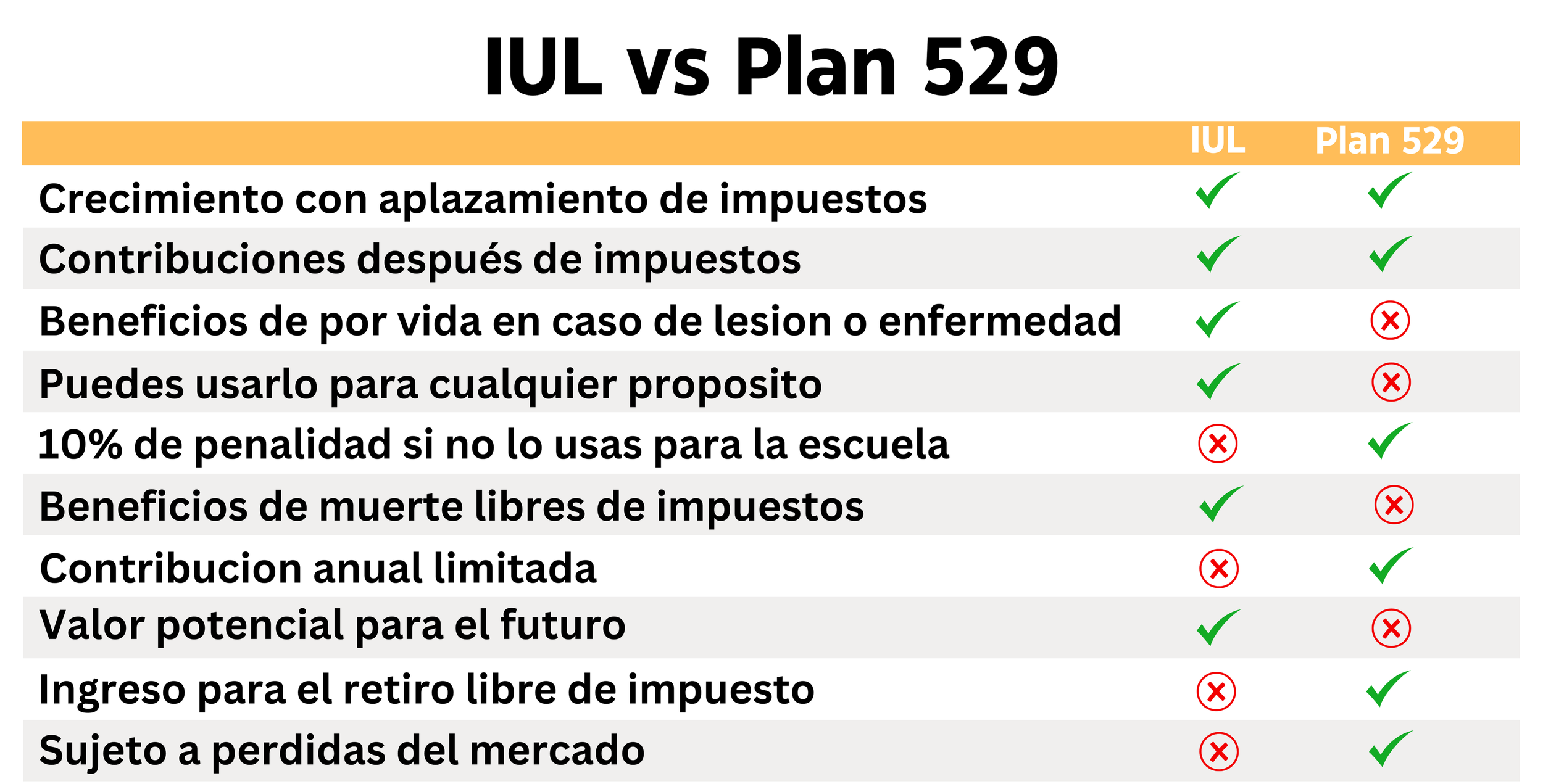

Plan 529 Vs Vida Universal Indexada (IUL)

Para ayudar a sus hijos a evitar una montaña de deudas por préstamos estudiantiles, necesitará un plan de ahorro a largo plazo. Para muchas familias, la opción más común es comprar un plan 529 con ventajas fiscales. Pero existen otros métodos de ahorro en el mercado con los que puede maximizar las ganancias y ampliar el uso de su inversión. A continuación, le explicaré más opciones para usted y su familia:

¿Qué es un plan 529?

Los planes 529, diseñados específicamente para ahorros educativos, ofrecen un crecimiento con ventajas impositivas para gastos calificados. Las contribuciones pueden no ser deducibles de impuestos a nivel federal, pero algunos estados ofrecen beneficios impositivos adicionales. Las ganancias dentro del plan crecen con impuestos diferidos y los retiros calificados para gastos educativos están completamente libres de impuestos tanto a nivel federal como estatal en muchos casos.

El objetivo principal de un plan 529 es ahorrar para gastos educativos calificados, como matrícula, libros, alojamiento y comida, y otros costos relacionados con la educación superior. Los fondos invertidos en un plan 529 se pueden utilizar en instituciones elegibles en todo el país, lo que brinda flexibilidad a los beneficiarios que asisten a varias universidades.

Las contribuciones a un plan 529 se realizan con dinero después de impuestos, lo que significa que no son deducibles de impuestos a nivel federal. Sin embargo, algunos estados ofrecen deducciones o créditos fiscales por las contribuciones realizadas a los planes 529 estatales. Una de las ventajas más significativas de un plan 529 es su potencial de crecimiento libre de impuestos. Las ganancias dentro de la cuenta se acumulan con impuestos diferidos y los retiros calificados para gastos educativos están completamente libres de impuestos a nivel federal y, a menudo, también a nivel estatal.

Ventajas de los planes 529

Cuando se trata de ahorrar dinero para gastos relacionados con la educación, los planes 529 tienen varias ventajas importantes. A continuación, se enumeran algunas:

Flexibilidad: los titulares de cuentas pueden cambiar el beneficiario a otro miembro de la familia elegible si el beneficiario original decide no asistir a la universidad o recibe una beca. Además, el dinero de estas cuentas se puede utilizar para algo más que la matrícula universitaria, como útiles, alojamiento y comida, y el costo de la escuela de oficios.

Sin límites de ingresos y límites generosos de contribución: no hay límites de ingresos para los contribuyentes. Los límites de contribución también son bastante altos, acercándose o superando el medio millón de dólares en muchos estados.

Créditos y deducciones fiscales estatales: muchos estados ofrecen créditos o deducciones fiscales estatales para las contribuciones a sus propios planes 529.

Algunas cosas que debes saber

Los planes 529 cobran una variedad de tarifas. Los planes 529 generalmente incluyen las siguientes tarifas:

Tarifas de inscripción. Si se inscribe en un plan 529 vendido por el estado en el que vive, algunos planes estatales no cobran la tarifa de inscripción. Si se inscribe en un plan en otro estado, es posible que deba pagar una tarifa para inscribirse.

Tarifa de mantenimiento anual. Algunos planes cobran una tarifa de mantenimiento anual, generalmente entre $10 y $50. Muchos planes 529 patrocinados por el estado reducen o eliminan esta tarifa para los residentes del estado, para los participantes del plan que realizan contribuciones automáticas o para aquellos participantes del plan que mantienen el saldo mínimo en sus planes.

Tarifa de administración/gestión. Algunos planes cobran una tarifa operativa anual. Esta tarifa generalmente se calcula como un porcentaje del saldo de su plan 529.

Gastos a nivel de fondo. Los planes de ahorro generalmente le permiten elegir entre varios fondos mutuos. Sus tarifas pueden variar según los fondos que seleccione.

Consejo: las tarifas varían de un plan a otro. No asuma que el plan de ahorro de su estado tiene tarifas más bajas que un plan nacional. Tómese el tiempo para revisar en profundidad los documentos y la información del plan y haga preguntas si algo no está claro. Cada dólar que debe pagar en concepto de tasas es un dólar que tal vez tenga que pagar de su bolsillo para la universidad.

¿Qué es el seguro IUL?

El seguro de vida universal indexado es un tipo de seguro de vida permanente que combina un beneficio por fallecimiento con un componente de valor en efectivo vinculado a un índice bursátil.

Puede acceder a su valor en efectivo acumulado a través de préstamos o retiros para financiar gastos de educación, ingresos de jubilación, su fondo de emergencia y más.

Para aclarar, los rendimientos no están directamente vinculados a las inversiones en el mercado de valores. El interés acreditado al valor en efectivo de la póliza está determinado por el desempeño del índice elegido, con topes y pisos que normalmente establece la compañía de seguros.

Una póliza IUL ofrece pagos de primas flexibles y beneficios por fallecimiento ajustables, lo que permite a los asegurados adaptar el plan a sus cambiantes necesidades y objetivos financieros. El componente de valor en efectivo de la póliza también crece con impuestos diferidos, lo que significa que no paga impuestos sobre las ganancias mientras permanezcan dentro de la póliza.

Ventajas del Seguro IUL

El seguro IUL tiene un propósito diferente al de los planes 529 y ofrece sus propias ventajas únicas.

Versatilidad: el seguro IUL no solo ofrece un beneficio por muerte a los beneficiarios, sino que también sirve como una herramienta financiera para la acumulación de riqueza y la planificación patrimonial. También puede ajustar sus primas y el monto del beneficio por muerte para que se adapten mejor a su situación financiera actual, si es necesario.

Alto potencial de retorno: los asegurados pueden elegir cómo se asigna su valor en efectivo entre diferentes cuentas indexadas, lo que les da control sobre su estrategia de inversión. En comparación con otros tipos de seguros que crecen a una tasa fija, el seguro IUL ofrece un mayor potencial de crecimiento. Además, las tarifas mínimas evitan que su valor en efectivo caiga cuando el mercado sufre un golpe.

Beneficios impositivos: el valor en efectivo de su seguro IUL crece con impuestos diferidos, lo que le permite acumularse de manera más eficiente. Además, los beneficiarios no tienen que pagar impuestos sobre el beneficio por muerte.

Diferencias entre un IUL y un Plan 529

Al planificar tus necesidades financieras futuras, tómese el tiempo de comprender las diferencias clave entre los planes 529 y el seguro IUL. Ambos son herramientas valiosas, pero tienen propósitos diferentes y ofrecen beneficios únicos.